Se você atua no Comércio Exterior, já sentiu na pele: o desembaraço aduaneiro é um dos momentos mais críticos — e tensos — de toda a operação de importação.

Burocracia, prazos imprevisíveis, custos ocultos e o medo constante de ter a mercadoria retida. Um erro pode gerar multas, dias de armazenagem e prejuízos que comprometem a margem de todo um lote.

Mas o processo não precisa ser um labirinto. Entender cada etapa, os gargalos típicos e como uma assessoria especializada pode transformar esse cenário é o primeiro passo para transformar o desembaraço em vantagem competitiva.

O que é o desembaraço aduaneiro?

O desembaraço aduaneiro é o processo de liberação da mercadoria importada junto à Receita Federal do Brasil. É a etapa final da chamada “nacionalização” da carga — ou seja, o momento em que o produto estrangeiro recebe autorização para circular no território nacional.

Toda mercadoria que chega ao Brasil por via marítima, aérea ou terrestre precisa passar por esse crivo antes de ser entregue ao importador.

As 5 etapas essenciais do processo

- Registro da DI (Declaração de Importação)

Tudo começa com o registro da DI no Siscomex (Sistema Integrado de Comércio Exterior). Esse documento reúne todas as informações da operação:

- Fatura comercial (commercial invoice)

- Conhecimento de embarque (Bill of Lading ou Airwaybill)

- Packing list

- Licenças de importação

- Certificados de origem, quando aplicáveis

Qualquer divergência entre esses documentos já é motivo para notificação e atraso.

- Pagamento dos tributos

Antes de seguir para a conferência, os tributos devidos na importação precisam ser recolhidos:

- Imposto de Importação (II) — alíquota varia conforme a NCM

- IPI — calculado sobre o valor CIF acrescido do II

- PIS e Cofins — regimes diferenciados (cumulativo ou não cumulativo)

- ICMS — alíquota do estado de destino, calculado por dentro

Cada tributo tem sua base de cálculo, sua alíquota e suas particularidades. Um cálculo equivocado aqui gera automaticamente uma notificação fiscal e interrompe o andamento do processo.

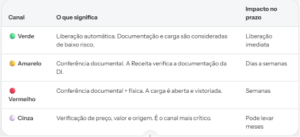

- Parametrização — o famoso “canal”

Após o pagamento, a DI é submetida à parametrização da Receita Federal. A depender da análise de risco, a declaração cai em um dos quatro canais:

A cor do canal não é sorte — ela reflete o perfil do importador, a classificação fiscal da mercadoria e o histórico de conformidade da empresa.

- Fiscalização dos órgãos anuentes

Dependendo da natureza da mercadoria, a DI também passa por órgãos reguladores específicos:

- Anvisa — produtos para saúde, alimentos, cosméticos

- MAPA — produtos agropecuários

- Inmetro — produtos sujeitos a certificação compulsória

- ANP — combustíveis e derivados

- Exército — produtos controlados

Cada órgão tem seu rito, seu prazo e suas exigências documentais. É comum que uma mesma DI precise de aprovação de múltiplos órgãos em paralelo.

- Liberação

Com todos os tributos pagos, canal concluído e órgãos anuentes satisfeitos, a mercadoria é finalmente liberada. Aí sim o transportador pode retirar a carga e seguir para a entrega.

Os erros mais comuns que travam o desembaraço

Depois de anos acompanhando operações de importação, alguns erros se repetem com frequência alarmante:

📌 Classificação fiscal (NCM) incorreta — a NCM errada pode significar alíquotas diferentes, tributações indevidas e até enquadramento em regime de licenciamento não previsto. É o erro mais comum e o mais caro.

📌 Documentação incompleta ou divergente — a fatura comercial diz uma quantidade, o conhecimento de embarque diz outra, o packing list diz uma terceira. A Receita não perdoa: qualquer divergência gera notificação.

📌 Falta de licenças ou certificados prévios — muitos produtos exigem licenciamento antes do embarque. Tentar resolver depois que a carga já chegou é receita certa para atraso.

📌 Tributos calculados errado — especialmente o ICMS, com sua complexa base “por dentro”, é fonte constante de erros de recolhimento.

📌 Prazo de validade de documentos vencido — licenças, certificados e declarações têm validade. Um documento vencido no momento do registro da DI significa recomeçar o processo.

O custo real de um desembaraço lento

Muita gente olha apenas para o imposto pago. Mas o custo do atraso vai muito além:

- Armazenagem (demurrage e detention) — dias extras no terminal ou no armazém geram cobranças diárias que podem superar o frete

- Multas contratuais — o cliente final não recebeu a mercadoria no prazo combinado

- Perda de vendas — produtos sazonais ou com demanda programada perdem a janela de comercialização

- Custos administrativos — horas extras da equipe, retrabalho documental, reuniões emergenciais

Um projeto com regras

O desembaraço aduaneiro não precisa ser o “bicho de sete cabeças” que assombra o dia a dia do importador. Ele é, sim, um processo complexo — regido por regras fiscais, aduaneiras e regulatórias que mudam constantemente. Mas com o conhecimento certo e o suporte adequado, ele se torna previsível, rápido e controlável.

Investir em uma assessoria que entende do processo, conhece os órgãos envolvidos e antecipa problemas antes que eles aconteçam não é custo — é proteção de margem e vantagem competitiva.